")

")

La loi 1339 du 7 septembre 2007 a élargi les catégories d’actifs des fonds en ouvrant la possibilité de détenir des actifs non financiers. Il s’agit d’une évolution majeure.

Ces nouveaux textes offrent un cadre modernisé permettant l’essor de nouvelles catégories de fonds de gestion alternative ou de private equity. Leur souplesse se matérialise par la possibilité de déroger à toute règle de répartition entre les actifs financiers et/ou non financiers et de créer des fonds totalement dérogatoires.

Bien évidemment, on comprend que le législateur a assorti cet assouplissement de règles strictes en matière de protection de l’épargne en s’assurant que de tels produits sont offerts à une clientèle professionnelle ou avertie.

De nouveaux produits

De surcroît, la création de nouveaux produits implique un rôle renforcé des contrôleurs internes et auditeurs externes, tels que les commissaires aux comptes. Leur responsabilité est large et demande le recours aux meilleures pratiques et aux standards internationaux.

Simple et rapide

Le processus d’autorisation d’un Fonds Monégasque est simple et rapide. Tout l’enjeu repose sur la capacité des promoteurs à réunir les acteurs garants d’un niveau de qualité irréprochable, crédibilisant la stratégie présentée dans le prospectus :

- Recours aux expertises appropriées et reconnues ;

- Évaluateurs utilisant les meilleures pratiques et assurant l’absence de tout conflit d’intérêt ;

- Dépositaire apportant les garanties de protection et de conservation des actifs (assurance, stockage, etc.) ;

- Auditeurs reconnus internationalement ayant une capacité d’analyse du dispositif de contrôle interne et des procédures.

Une niche à explorer pour un essor de la place monégasque naturellement et historiquement positionnée sur ce type d’actifs (les valeurs du luxe, de l’art, de l’immobilier, etc.) et en adéquation avec la clientèle locale, fortement spécialisée.

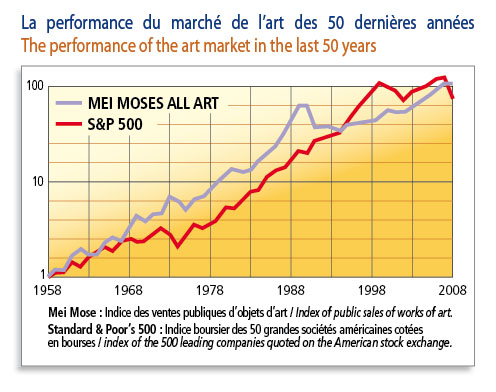

L’exemple d’un fonds d’investissement dans l’art

Loin de bouleverser toutes les tendances, la crise actuelle vient conforter l’intérêt croissant que suscitent les actifs réels détenus en direct, décorrélés des marchés financiers. Parmi ces “valeurs sûres”, l’art a particulièrement la cote, principalement les périodes impressionniste et moderne.

L’art fait partie des “investissements-passion” réintroduisant de l’émotion dans le monde de la finance et est devenu synonyme de performance. Tangibilité et valeur intrinsèque de l’œuvre, faible corrélation avec les autres classes d’actifs et moindre exposition aux crises : autant d’atouts qui font de l’art un placement alternatif de choix.

D’où la multiplication, depuis 2004, de fonds dédiés : 50 fonds de ce type se sont créés dans le monde, principalement en Inde et en Chine. Si, en Europe, certains ont vu le jour, d’autres, comme Trezart, s’établissent à la faveur des opportunités offertes par la crise. Ils s’adressent autant à des investisseurs privés fortunés qu’à des family offices et des institutionnels soucieux de diversifier leurs portefeuilles.

Les clés du succès d’un fonds d’investissement dans l’art ?

- Mutualisation du risque, à travers un portefeuille d’œuvres diversifié ;

- Expertise et Gestion en interne, réunissant professionnels du marché de l’art et de la finance ;

- Un réseau important et des contacts directs et permanents avec les principaux acteurs du marché ;

- Des transactions en direct optimisant la performance ;

- Une structure de fonds fermé, offrant aux investisseurs une visibilité sur la sortie ;

- Une haute exigence de qualité des œuvres et un contrôle des risques exemplaire (authenticité, traçabilité…) ;

- Un modèle simple et régulé, favorisant le contrôle et la transparence ;

- Avec les fonds d’investissement dans l’art, c’est un instrument de diversification à haute rentabilité, mais aussi un investissement-passion dans un environnement régulé.