")

")

GFG Monaco SAM fait partie du Groupe GFG, fondé en 2010. Basé à Monaco, il bénéficie d’une présence à Lausanne et à Milan. Le groupe fournit des services financiers aux institutions et aux particuliers. Il est composé d’une équipe de professionnels de la finance dotés d’une expérience étendue et variée acquise au sein de banques d’investissement internationales. La mission des gestionnaires de fonds ou gestionnaires de portefeuille est encadrée par des analystes seniors spécialisés dans la recherche et les études quantitatives.

Le secteur des fonds quantitatifs est l’un des secteurs les plus innovants et les plus prometteurs au monde, avec près d’un millier de milliards d’actifs gérés en 2018, conséquence directe de l’essor récent des stratégies d’investissement plus systématiques et informatisées. Les fonds quantitatifs offrent, de nos jours, un large éventail de stratégies, notamment l’investissement factoriel, le « risk-parity », les « managed futures » et plusieurs autres programmes « boîtes noires », qui ne divulguent aucune information sur la logique ou la structure des algorithmes.

De quelle manière GFG aborde-t-il un marché si innovant ?

Depuis plusieurs années, GFG développe un modèle d’allocation d’actif exclusif et innovant, capable de répondre à différents besoins en termes d’exposition au risque et de conjuguer la gestion qualitative classique des actifs aux techniques quantitatives et mathématiques les plus récentes et les plus innovantes. Ce modèle, extrêmement flexible, peut être adapté à différents niveaux de risque et d’exposition des actifs, investissant dans une gamme diversifiée de fonds d’OPCVM à liquidité quotidienne.

Pour concevoir, mettre au point et maintenir ce modèle, intitulé AAA pour ACTIVE ASSET ALLOCATION, GFG Monaco a lancé en 2015 GFG LAB, branche dédiée aux études quantitatives et à la recherche, menée par une équipé dotée d’une expérience solide dans le domaine des mathématiques et de l’ingénierie. Cette stratégie a été mise en œuvre pour trois véhicules de placement dans les iles Caïmans en 2016 et sera bientôt appliquée sous la forme OPCVM.

Le modèle AAA pallie les inconvénients des approches purement quantitatives, via une approche combinant recherche quantitative et systématique ainsi qu’une vision plus qualitative afin de créer un système d’allocation d’actif flexible et totalement transparent, investissant dans des fonds sous-jacents mondialement reconnus.

Pouvez-vous nous décrire les différentes étapes du modèle ?

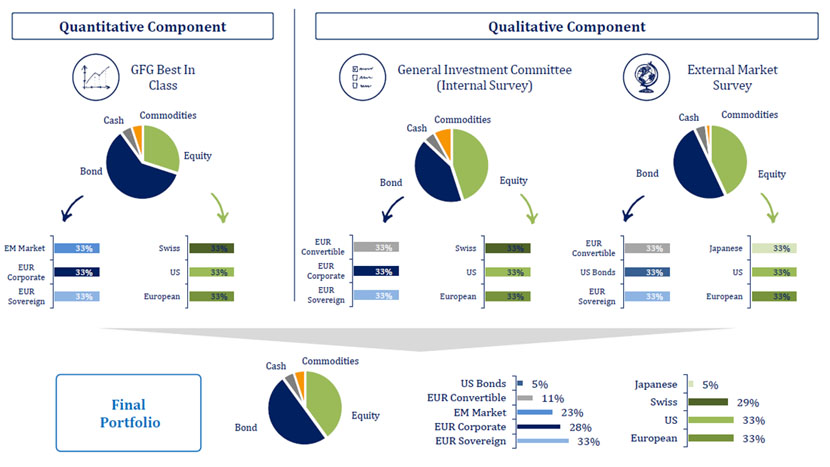

La répartition mensuelle des actifs définit la pondération du portefeuille investi dans chacune des classes d’actifs intégrée dans le modèle (Obligations, Actions et matières premières) et pour chacun des 16 segments du marché (European Equity, US Equity, EUR Corporate Bond, US High Yield…). La Répartition d’actifs est basée sur trois éléments distincts : un élément quantitatif, issu d’une analyse mathématique des performances précédemment enregistrées pour chaque Classe d’actifs et chaque segment du marché ; un second élément fourni par le Comité général d’investissement de GFG, réunissant les opinions de plusieurs Gestionnaires de Portefeuilles/de Fonds travaillant pour la société ; et enfin un troisième élément, fruit d’une Étude de marché/de Recherches externes, visant à offrir une vue objective de l’ensemble du marché.

La combinaison de puissants outils quantitatifs, permettant d’observer les tendances antérieures, et d’analyses qualitatives prévisionnelles complètes offrant la possibilité d’anticiper les impacts et les conséquences des déclarations, des élections et des publications de données par les Banques centrales, font de la Répartition d’actifs un système aussi efficace qu’équilibré.

De quelle manière sélectionnez-vous les fonds sous-jacents ?

GFG LAB a mis au point une méthode de sélection exclusive, appliquée deux fois par an, qui s’appuie sur une base de données de plus de 3000 fonds d’OPCVM à liquidité quotidienne. Un score est calculé pour chaque fonds sur la base de différents facteurs de risque/rendement et le modèle analyse ces scores pour établir une brève liste des fonds appropriés. La dernière étape du processus consiste à contacter les Sociétés de gestion d’actifs afin d’analyser leur stratégie et leur profil de gestion des risques.

L’intégralité du processus est mise en œuvre de manière indépendante, ce qui permet à GFG LAB de sélectionner les acteurs les plus intéressants pour chaque segment du marché, sans être soumis à aucune contrainte concernant certains produits de gestion d’actifs spécifiques. La dernière sélection incluait 27 gestionnaires d’actifs différents pour 32 fonds.

Prévoyez-vous d’élargir la portée de ce modèle ?

Nous travaillons actuellement à la mise en œuvre d’une stratégie plus sophistiquée, investissant uniquement dans des fonds alternatifs d’OPCVM. Nous sélectionnerons les meilleurs produits en nous fiant à la persistance de la génération d’alpha. Les fonds seront, dans un premier temps, divisés en groupes de pairs selon une méthode de regroupement axée sur le rendement et la volatilité, sans tenir compte de l’« auto-classification » de chaque produit.

Nous venons de terminer un premier roadshow très réussi en Italie, au cours duquel nous avons présenté les premiers résultats, et envisageons à présent de lancer plusieurs produits basés sur cette stratégie au début de l’automne prochain.

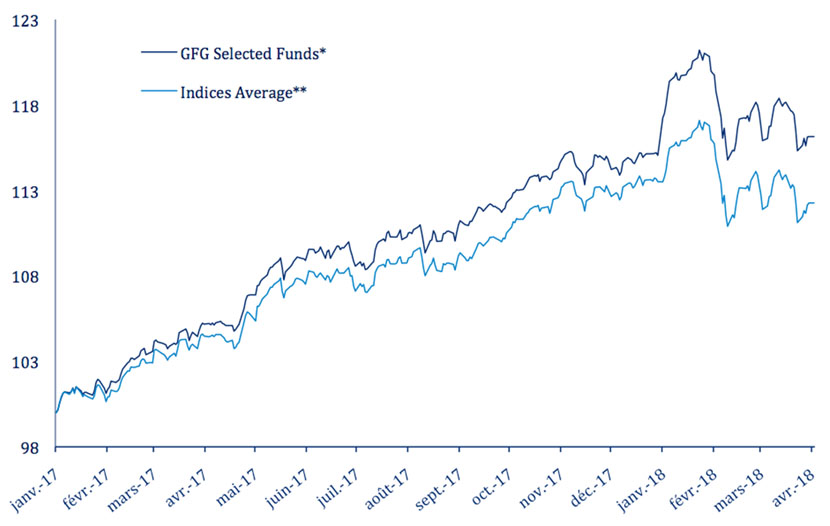

Schéma 1 — GFG est convaincue de la capacité des gestionnaires de fonds à surpasser les indices du marché, en privilégiant un panier de fonds sélectionnés en toute indépendance à des contrats à terme ou des portefeuilles de fonds cotés en bourse. Ce graphique représente la performance moyenne en temps réel des fonds sélectionnés selon le Modèle AAA comparée à la performance moyenne de leurs indices de référence

* Performance moyenne de l’ensemble des fonds sélectionnés (Obligations et Actions)

** Performance moyenne de l’ensemble des indices du marché (Obligations et Actions)

Schéma 2 — Chaque mois, chacun des trois éléments considérés définit une répartition des actifs. Le portefeuille final est établi sur la base d’un système de pondération sophistiqué de ces trois répartitions.