")

")

Le parcours de financement d’une entreprise innovante s’insère dans un écosystème complexe, dont les acteurs sont nombreux, parfois très différents, et souvent déconnectés les uns des autres.

Si le financement n’est pas à lui seul une condition suffisante à la réussite globale d’une société innovante, il n’en est pas moins une condition nécessaire.

Toute entreprise innovante porte un projet qui doit trouver son marché en offrant un produit ou un service qui n’existait pas auparavant, ou du moins pas sous la forme ou la nature qu’elle propose. Le principal défi de l’entrepreneur qui innove est donc de convaincre son environnement (dont les financiers font partie) du bien fondé de son offre.

En terme de financements, les solutions sont multiples et les chemins nombreux, rendant la tâche complexe pour l’entrepreneur, mobilisant parfois ses forces dans cette recherche plutôt que dans le développement de son projet. L’accompagnement par des conseils expérimentés l’aidera à éviter ce premier écueil consistant à perdre son temps dans un parcours chronophage, susceptible en outre de dénaturer son projet, au prétexte par exemple de le faire entrer dans “le moule” des critères d’acceptation de certains organismes de financement.

Il lui faut également optimiser ses recherches en sélectionnant soigneusement les acteurs financiers susceptibles d’intervenir, en fonction du niveau de besoins de son entreprise et de la phase de développement dans laquelle se situe son projet.

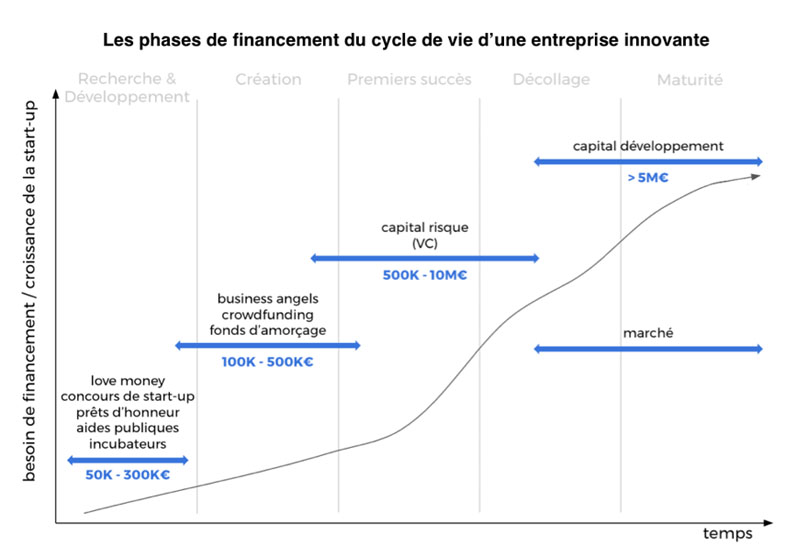

On distingue schématiquement trois grandes phases

- Amorçage : pas de chiffre d’affaires, donc pas de rentabilité,

- Risque : chiffre d’affaires, mais pas de rentabilité,

- Développement : chiffre d’affaires et rentabilité.

A chacune de ces phases correspondent des acteurs du financement bien distincts, pouvant se répartir dans trois grandes catégories :

- Les organismes publics ou semi-publics : avances remboursables ou subventions (par exemple octroyées par l’Expansion Économique),

- Des acteurs privés : love money, business angels, crowdfunding et/ou crowdlending, fonds d’investissement,

- Des établissements de crédits (nous distinguons ici les organismes privés des banques, dans le sens où ces dernières offrent des solutions non dilutives pour les fondateurs).

Le financement public

Généralement, les fonds pouvant être recueillis auprès d'organismes publics sont des subventions (remboursables ou non) et des avances de fonds s’apparentant à des prêts avec des périodes d’amortissement du capital et/ou intérêts différés. Ces fonds sont, à Monaco, de la responsabilité de l’Expansion Économique. Ils peuvent, le cas échéant, être complétés par une intervention directe sous forme de participation au capital (SACDE), ou encore par un fonds de garantie des prêts octroyés par des établissements bancaires. Cet ensemble de mesures s’accompagne généralement d’aides fiscales gouvernementales (allègements ou exonérations de charges ou d’impôt).

Les financements privés

Très divers par nature, ils viennent généralement compléter rapidement l’investissement initial en fonds propres des fondateurs. Le love money, que l’on résumait parfois ironiquement par “les 3F” pour Family, Friends and Fools, intervient parfois dès la création de la société. Peuvent ensuite entrer au capital de la société, avec une prime d’émission plus ou moins importante, impactant donc directement le niveau de dilution des fondateurs, des acteurs tels que des business angels, des fonds d’investissement spécialisés en capital amorçage, puis plus tard en capital risqué, et - une fois la rentabilité de l’entreprise atteinte - des fonds de capital développement.

L’entreprise innovante peut aussi recourir à de nouvelles formes de levées de fonds, telles que le crowdfunding (souvent dilutif en capital), le crowdlending (non dilutif), ou encore lancer sa propre ICO (pouvant être dilutive ou non, en fonction du type d’ICO choisi). La Principauté de Monaco dispose d’une plateforme offrant l’ensemble de ces possibilités.

Les financements bancaires

Pendant longtemps, les banques n’ont pas été les partenaires « naturels » des entreprises innovantes. Leur système d’analyse des dossiers reposant sur le passé de l’entreprise et l’existence de revenus (les fameux trois derniers bilans) pour permettre le remboursement de son prêt. Or, l’entreprise innovante à son démarrage est une société qui a plus un avenir qu’un passé.

Les établissements bancaires, pour ne pas se couper de cette clientèle, ont donc revu leur grille d’analyse pour ces nouveaux dossiers ;

- Tenant compte de l’absence d’historique, les banques doivent plus s’attacher aux perspectives qu’aux ratios classiques qui, pour la plupart, n’existent pas,

- Souvent ignorantes des technologies développées par ces entreprises, elles vont s’appuyer sur des organismes qui ont déjà validé le projet : incubateur, obtention d’un label « innovation » ou d’aides publiques,

- Face à des problématiques récurrentes : faiblesse des fonds propres, insuffisance d’actifs matériels, entrepreneurs ayant souvent épuisé tous leurs fonds propres dans le développement du projet : les banques vont alors rechercher des contre-garanties, comme celle par exemple du fonds monégasque de garantie,

- Enfin, le projet ne générant bien souvent de revenus qu’après une certaine période, les financements octroyés incluront des périodes de franchise du capital pouvant aller jusqu’à deux ans.

Les financements bancaires n’interviennent le plus souvent que dans les phases « risque » et « développement ».

Mais les banques ouvertes aux entreprises innovantes ont en leur sein des conseillers spécialisés, habitués à travailler avec les entrepreneurs et leurs conseils. Elles peuvent donc jouer un rôle non négligeable dans les trois phases et participer ainsi à la construction de l’avenir économique de la Principauté.